Article publié dans Bilan, tribune « Parlons cash », le 20 janvier 2025, par Pierre Novello

Les taux d’intérêt réels sont déterminés fondamentalement par le niveau de l’inflation et l’équilibre entre l’offre et la demande de capitaux.

Facteurs d’influence

Si l’on se tient régulièrement à l’écoute des nouvelles financières, on pourrait imaginer que les taux d’intérêt sont déterminés fondamentalement par l’action des banques centrales, dont on scrute chaque décision en termes de politique monétaire pour agir sur l’inflation. Mais une telle conclusion serait de courte vue, comme l’explique Michel Dominicé, associé de Dominicé Asset Management, à Genève : « Les banques centrales ne peuvent décider durablement du niveau des taux d’intérêt réels, c’est-à-dire des taux nominaux corrigés de l’inflation, car ce dernier constitue le point d’équilibre entre le désir d’épargner et la volonté d’investir. Si elles s’écartent trop de cet équilibre, elles vont soit provoquer une récession, en étant trop restrictives, soit une expansion économique qui va se traduire par de l’inflation. Elles sont donc rapidement punies si elles ne respectent pas ce principe. »

Toute la question est de savoir où se trouve ce point d’équilibre. Selon les lois traditionnelles de l’économie, les taux réels devraient toujours être positifs, puisque le sacrifice du report d’une consommation immédiate de son capital doit être récompensé. Autrement dit rémunéré. L’évolution récente des taux sur les marchés financiers au cours de ces dernières décennies semble montrer que cette vision ne se vérifie plus vraiment.

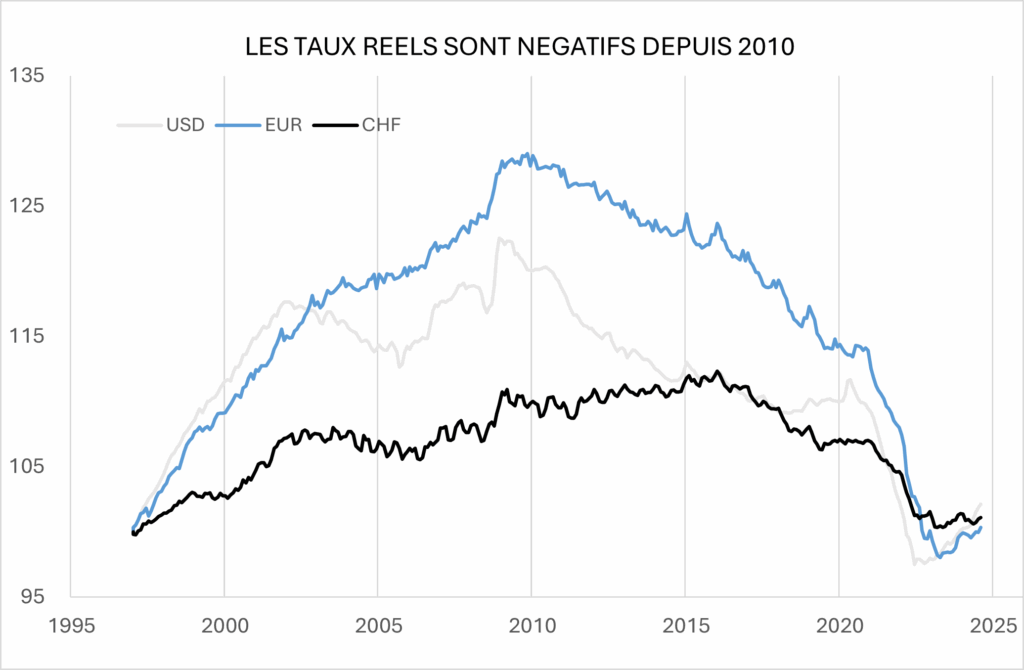

Au cours des 25 dernières années, les taux d’intérêt réels sur le dollar, l’euro et le franc suisse ont été positifs pendant la première partie de cette période, pour devenir ensuite négatifs.

Taux réels négatifs

Pour être plus concret, notre interlocuteur nous a préparé un graphique représentant l’évolution comparée sur 25 ans, en base 100, de la valeur réelle d’un placement à trois mois en dollar, en euro et en franc suisse. En d’autres termes, la valeur du placement est corrigée de l’inflation sur chacune de ces monnaies. Le graphique montre que les rendements en termes réels sur chacune de ces monnaies étaient positifs jusqu’en 2010, pour ensuite passer en territoire négatif. Ce qui traduit des taux d’inflation supérieurs aux taux d’intérêt nominaux, avant que ces derniers ne reprennent le dessus en toute fin de période.

Ce graphique reflète ainsi le basculement qui s’est produit à la suite de la crise des subprimes survenue en 2008, lorsque les banques centrales ont réduit massivement leurs taux d’intérêt, jusqu’à quasiment zéro sur le dollar et l’euro et même en deçà pour le franc suisse. « En théorie, le très grand relâchement de la politique des banques centrales aurait dû entraîner une flambée d’inflation, consécutive au gonflement de leur bilan. Gonflement encore amplifié par la crise du Covid, nécessitant la poursuite de cette politique. Finalement si l’inflation a fini par faire son retour, entraînant le resserrement monétaire, c’est en raison des multiples perturbations des chaînes de production liées à la pandémie. »

Économie du savoir

Pour trouver l’origine de l’absence d’inflation consécutive à la politique plus qu’accommodante des banques centrales, notre expert s’appuie sur les changements profonds qui seraient intervenus dans les mécanismes monétaires, pour les deux raisons principales suivantes : « La première est liée à la technologie de l’information. Les prix sont sous pression sous l’effet de leur transparence accrue qui en résulte, ainsi que de la diminution du risque de pénurie qui lui est liée. Le second facteur, c’est un nouvel équilibre qui s’est établi depuis une quinzaine d’années en termes de taux réels, qui est devenu négatif. »

« Plusieurs éléments justifieraient ce nouveau point d’équilibre entre l’offre et la demande de capitaux, poursuit notre interlocuteur, à commencer par l’augmentation de l’épargne, due notamment à l’allongement de l’espérance de vie, et à la concentration des richesses. Les biens dits intangibles, c’est-à-dire qui mobilisent peu de capitaux, comme les listes de clients ou un savoir-faire pointu, ont pris une importance grandissante. On est ainsi passé dans une économie du savoir où domine le service. Les masses de liquidités excédentaires n’ont donc pas trouvé suffisamment d’opportunité de placement pour générer la flambée inflationniste attendue. »

Retour des taux négatifs ?

La Suisse n’échappe pas à ce phénomène. « C’est ainsi que la combinaison d’une inflation faible et de taux d’intérêt réels bas se traduit par des taux également bas sur le franc suisse, poursuit Michel Dominicé. La pression sur les taux en franc suisse est exacerbée par l’accumulation d’excédents de la balance courante, qui constitue un surplus d’épargne intérieure. Par ailleurs, les finances saines de la Confédération et l’indépendance de la BNS contribuent au rôle de valeur refuge du franc suisse, et justifient que les taux d’intérêt nominaux sur le franc soient systématiquement inférieurs à ceux du dollar ou de l’euro ».

Dans la perspective du reflux de l’inflation au cours de ces prochaines années sur le dollar et l’euro, qui devrait amener les taux d’intérêt à se rapprocher de zéro sur ces deux devises, quelle serait alors la marge de manœuvre de la BNS ? « Pour gérer sa politique monétaire, cette dernière ne pourrait sans doute plus intervenir sur le marché des changes pour contrer le renforcement probable du franc suisse, en raison de l’allongement de son bilan, estime notre expert. Car celui-ci est devenu très sensible aux fluctuations des changes, impliquant des risques de pertes élevés. Pour éviter d’accroître son bilan, la BNS n’aurait alors d’autres choix que de revenir aux taux d’intérêt négatifs. »