PricewaterhouseCoopers (PWC) a invité notre Senior Manager Michel Dominicé à participer le mercredo 3 décembre à la présentation des résultats de son étude annuelle « Emerging Trends in Real Estate Europe », publiée en collaboration avec l’Urban Land Institute (ULI).

Cette étude sert de baromètre pour mesurer l’évolution des marchés immobiliers et l’édition 2025 présentée par Jean-Sébastien Lassonde,Swiss Leader Asset & Wealth Management chez PwC Suisse, met en évidence une transition profonde : démondialisation, volatilité accrue, incertitude politique et fragmentation des stratégies d’investissement qui deviennent plus régionales.

Si l’Europe fait face à de nombreux défis, la Suisse continue d’apparaître comme un bon investissement même si des tensions structurelles se renforcent.

Découvrez ci-dessous les interventions de Michael Loose, Chair Romandie du ULI, Mathilde de La Pomélie, Directrice Asset & Wealth Management chez PwC Suisse, Michel Dominicé, Associé senior chez Dominicé et Vinh Dao, Directeur général de la Fondation PAV.

Perspectives PwC & ULI : vers une stratégie plus locale

Lors de son intervention, Michael Loose, Chair de ULI CH Romande, a présenté les enseignements de l’étude, fondée sur plus que 1’200 interviews d’acteurs représentatifs du secteur. Selon lui, l’étude révèle un marché européen plus exigeant : « la valeur des actifs immobiliers est de plus en plus à l’épreuve », dans un contexte d’instabilité géopolitique et où l’intelligence artificielle « transformera nos vies et nos méthodes de travail », rendant les marchés « structurellement plus volatils ».

Retrouvez l’étude ici : Emerging Trends in Real Estate 2025 | PwC Switzerland

En Suisse, le sentiment reste celui d’un actif refuge : « Toutes les données économiques fonctionnent très bien », même si quelques signaux préoccupants émergent. La situation européenne est bien plus contrastée : après une phase d’euphorie après le COVID et d’optimisme après l’explosion d’inflation et des intérêts puis, la confiance recule. Loose cite trois facteurs majeurs : « incertitude politique, escalade des conflits mondiaux, manque d’accès à des logements abordables ». La hausse des prix et la pression réglementaire renforcent cette prudence.

Sur les flux de capitaux, il note que l’instabilité américaine pourrait théoriquement profiter à l’Europe, mais que les investisseurs américains « restent concentrés sur une croissance jugée trop modérée en Europe ». Les volumes d’investissement confirment cette dynamique : Royaume-Uni en tête, suivi de l’Allemagne ; France stagnante ; Espagne en nette progression. Malgré tout, « le financement en Europe reste disponible » pour soutenir une reprise des transactions.

La Suisse illustre cette résilience : le système a absorbé sans heurts l’épisode Credit Suisse, et même si Bâle IV impacte les marges, l’accès au crédit demeure fluide dans un marché encore largement financé par les banques, avec « un volume de dette alternative encore très bas ».

Sur l’attractivité des villes, Londres, Madrid, Paris et Berlin dominent le classement, tandis que Zurich recule, en raison des prix plus élevés et d’« une régulation qui pèse davantage ». Côté secteurs, les investisseurs privilégient les segments portés par les megatrends : data centers, nouvelles infrastructures énergétiques, et un intérêt soutenu pour le résidentiel en Suisse. Même si ces nouveaux secteurs restent marginaux au niveau des volumes.

Loose décrit une phase de transition guidée par les « 4+1 D » — démographie, déglobalisation, digitalisation, décarbonisation et il en rajoute un nouveau « la défense » — devenus des repères structurants pour les stratégies d’investissement. L’ESG évolue également : «l’ESG est passé d’une approche idéaliste à une vision plus réaliste », centrée sur l’efficacité énergétique et la gestion du risque climatique, désormais un véritable critère d’exclusion pour de nombreux investisseurs.

En conclusion, il rappelle que « l’incertitude géopolitique renforce la volatilité des marchés immobiliers mondiaux ». Le capital reste disponible, mais exige désormais « des stratégies de croissance claires et crédibles ». Dans cette phase de transition, les 5D s’imposent comme des tendances de fond, et « les choix de secteurs et de localisation seront de plus en plus décisifs pour la performance ». Enfin, Loose insiste sur le rôle déterminant de la technologie : l’IA « émerge comme un moteur clé de l’innovation immobilière », appelant à une transformation profonde des modèles du secteur.

Analyse PwC : un marché suisse solide mais tendu

Mathilde de La Pomélie a présenté les résultats de l’étude PwC portant sur un marché immobilier suisse évalué à 5’000 milliards CHF. Selon elle, l’exercice 2023–2024 se caractérise par « +240 milliards de prise de valeur », portée à la fois par l’effet de valorisation et par les transactions. La valeur moyenne des immeubles a progressé d’environ 1 %, tandis que les loyers ont augmenté de 6 %, soutenus par un flux migratoire exceptionnel et une demande locative en forte tension.

Malgré un contexte exigeant, Mathilde souligne que « des possibilités d’achats existent toujours ». Les transactions ont été financées majoritairement par des augmentations de capital au sein des fonds immobiliers, un changement notable par rapport à l’année précédente dominée par les fondations de placement.

Elle note également l’essor continu de l’ESG dans les rapports annuels. L’approche ESG est désormais plus pragmatique qu’idéaliste : elle doit faire sens financièrement. Selon Mathilde, les plans pour atteindre le net zero se multiplient, souvent élaborés avec l’appui de prestataires spécialisés comme Signaterre. Les gestionnaires renforcent leur monitoring énergétique, les raccordements au chauffage à distance (CAD) et les programmes d’optimisation des parcs.

A lire aussi ESG dans l’immobilier coté : comment DSPF structure sa transition | Dominicé

Pour PwC, cette professionnalisation marque une nouvelle étape : l’efficacité énergétique devient un standard, tandis que le risque climatique s’impose comme « un véritable deal-breaker » pour les investisseurs. Les outils permettant de suivre l’évolution des portefeuilles s’affinent, offrant une meilleure visibilité sur l’impact des travaux, la performance énergétique ou encore la trajectoire net zero.

Mathilde conclut en soulignant que, même dans un marché sous pression, l’activité transactionnelle reste cohérente : les acteurs se recentrent sur la qualité des indicateurs financiers et ESG, et les fonds immobiliers montrent leur capacité à mobiliser du capital dans un contexte de plus en plus sélectif.

L’économie du savoir comme moteur des dynamiques immobilières : Intervention de Michel Dominicé

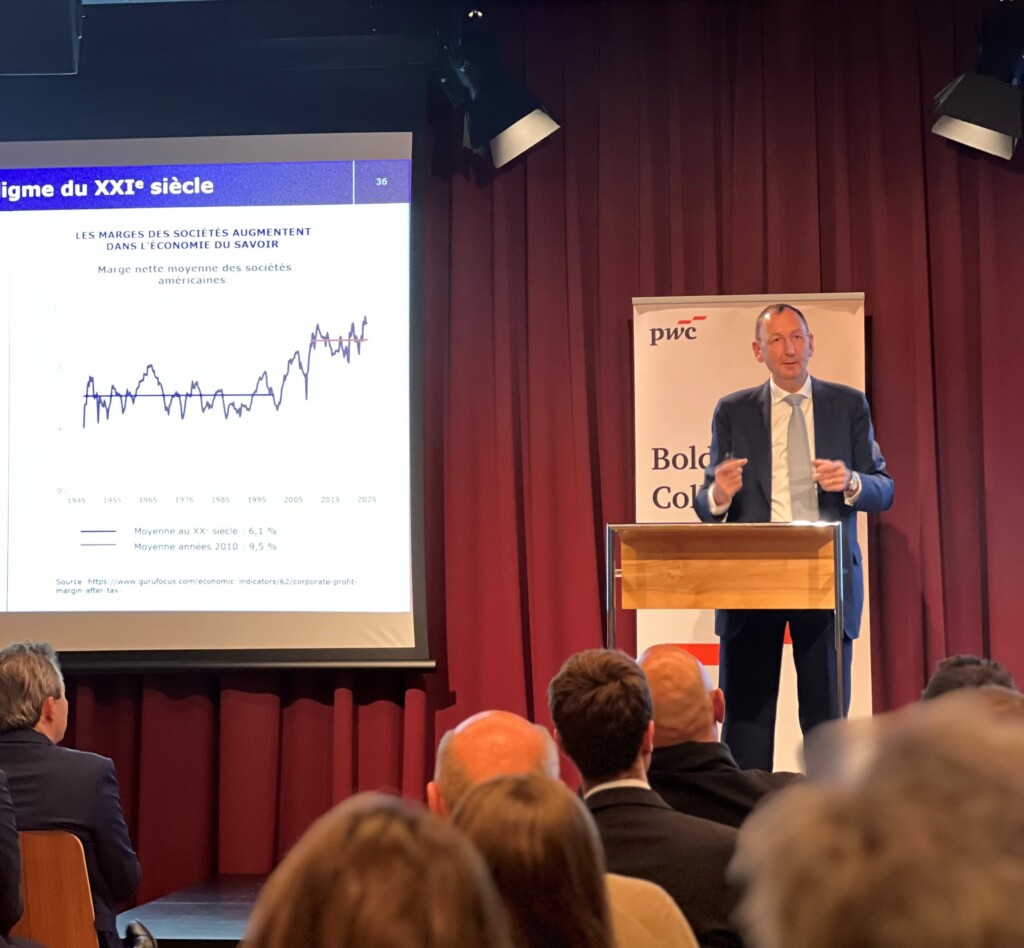

Pour Michel Dominicé, comprendre le marché immobilier suisse implique d’abord de comprendre la transformation plus large de l’économie : le passage du capitalisme traditionnel à l’économie du savoir. Il explique que ce basculement est lié à une économie où la valeur des produits repose de plus en plus sur des éléments immatériels. Cette évolution se lit par exemple dans l’évolution des marges américaines : « la marge moyenne des sociétés est passée de 6,1 % à 9,5 % depuis 2020 ». Cette hausse marque une nouvelle logique où la production repose avant tout sur des concepts et des idées, tandis que le coût marginal de reproduction devient extrêmement faible. C’est ce mécanisme qui permet une augmentation des marges et introduit une pression déflationniste qui rend possibles des taux d’intérêt durablement bas — voire négatifs — alors que cela était impensable auparavant.

Ce qui est vrai pour les produits l’est aussi pour les entreprises. Le capital est de plus en plus intangible. Cette transformation s’illustre à travers le bilan de la Banque nationale suisse. Avant 2008, les comptes de virement auprès de la BNS représentaient environ 5 milliards. « Aujourd’hui, le bilan de la BNS est de 400 à 500 milliards…pour faire la même chose ». Cette explosion de liquidités ne reflète pas un excès de capital, mais un manque d’opportunités d’investissement : « Ce n’est pas tout d’avoir du capital, le problème c’est l’opportunité d’investissement ». Le système bancaire est saturé, la liquidité excédentaire s’accumule et le marché du crédit devient limité par la prime de risque — ce qui explique, selon lui, sept années de taux négatifs.

A lire aussi: A quand des taux négatifs en Suisse? | Dominicé

Cette mutation se traduit aussi par une polarisation sociale et régionale. L’économie du savoir concentre les hauts revenus dans quelques pôles : Zurich–Zoug–Schwyz, la région bâloise et l’Arc lémanique. Là où l’information circule, la valeur immobilière progresse davantage : « L’élite économique doit vivre là où circule l’information ». Dans ces zones, les loyers augmentent plus rapidement qu’en périphérie, où la densité d’information et de richesse est plus faible. Ces régions présentent des caractéristiques communes : proximité d’aéroports, fiscalité compétitive, entreprises à haute valeur ajoutée.

La Suisse constitue un pôle d’attraction grâce à ses atouts structurels. Cela a conduit à une forte croissance démographique (+40 % en 40 ans) et des loyers réels qui ont progressé d’un niveau comparable. Michel souligne que cette tension aurait pu être partiellement absorbée, mais la Suisse a fait un choix politique clair : priorité à la qualité plutôt qu’à la quantité. La résistance au bétonnage, la volonté de limiter la pression sur les infrastructures publiques et un filtrage naturel à l’entrée du pays conduisent à un marché sous tension. « Il faudra payer plus cher pour vivre en Suisse », résume-t-il. Ce phénomène exerce également une forte pression sur les gens plus modestes, où l’arrivée de profils hautement qualifiés pousse les loyers à la hausse et alimente un débat politique sensible. Les interventions plébiscitées de l’État pour encadrer les prix ont néanmoins leurs limites : elles tendent à générer du clientélisme, à accentuer la pénurie et à allonger les listes d’attente.

En reliant ces éléments au positionnement immobilier, Michel rappelle la distinction entre tangible et intangible : « Dans un univers devenu très intangible, l’immobilier reste un sanctuaire du capitalisme ». Dans l’économie du savoir, être physiquement présent dans les lieux où l’information et les interactions à forte valeur ajoutée circulent devient un avantage stratégique. Un immeuble situé dans un pôle d’échanges d’information « a beaucoup plus de valeur qu’un immeuble posé au milieu de nulle part ».

L’intélligence artificielle renforce encore cette dynamique : elle agit comme un levier puissant pour les personnes à haute valeur ajoutée, accélérant la concentration des talents et creusant les inégalités territoriales. Enfin, l’abondance d’épargne — alimentée par l’installation en Suisse de fortunes importantes — pousse les taux d’intérêt à la baisse et amplifie la hausse des prix de l’immobilier, cela d’autant plus que les taux nuls ou négatifs sont perçus de plus en plus comme un phénomène durable.

Focus PAV (Praille‑Acacias‑Vernets) : une nouvelle centralité pour Genève

L’intervention de Vinh Dao, Directeur général de la Fondation Praille–Acacias–Vernets, a permis de faire le point sur l’un des projets urbains les plus ambitieux d’Europe. Il a rappelé d’emblée l’esprit du projet Praille Acacias Vernets (PAV) : « Nous transformons une zone industrielle historique en un véritable morceau de ville, conçu pour les besoins de Genève en 2050. » Avec plus de 230 hectares concernés, le périmètre Praille Acacias Vernets constitue aujourd’hui la principale réserve foncière du canton et jouera un rôle déterminant dans la réponse à la crise du logement.

Vinh Dao a souligné l’ampleur de la transformation en cours : la création de neuf quartiers mêlant logements, activités économiques, équipements publics et espaces verts, chacun structuré autour de la mixité fonctionnelle et de la qualité urbaine.

« Ces futurs quartiers doivent devenir exemplaires : durables, inclusifs et résolument tournés vers l’avenir », a-t-il insisté.

Parmi les avancées majeures, il a évoqué la validation récente de la planification des deux bâtiments tours emblématiques du projet PAV, de 170 et 175 mètres, appelées à marquer la nouvelle silhouette urbaine genevoise. « Ces tours symbolisent une étape-clé : elles montrent que Genève accepte désormais d’allier densité, ambition architecturale et durabilité », a-t-il expliqué. Un concours d’architecture international sera lancé pour en définir la forme et l’intégration.

Le directeur de la Fondation est également revenu sur les premiers projets en construction, notamment dans le secteur Étoile, où 319 logements verront le jour dans une tour de 28 étages et deux immeubles complémentaires. « Nous voulons offrir plus que des logements : des lieux de vie, des espaces culturels, des commerces, des liens sociaux structurés autour d’une urbanité contemporaine », a-t-il précisé.

La transition écologique est un autre pilier majeur. Vinh Dao a notamment mis en avant la renaturation progressive de la rivière la Drize, dont 450 mètres ont déjà été remis à ciel ouvert : « Ramener la nature dans la ville n’est pas un supplément : c’est une composante essentielle de la qualité de vie et de la résilience climatique de Genève. »

Sur le plan foncier et institutionnel, la gouvernance du projet repose sur une coordination étroite entre l’État de Genève, la Fondation PAV, la FTI, qui se sont rassemblés pour fonctionner selon le modèle d’opérateur urbain du projet PAV. Cette structure garantit un développement cohérent et une répartition équilibrée des fonctions urbaines. Il rappelle également l’objectif social du projet : « Plus de 60 % des logements du périmètre PAV intégreront une composante d’utilité publique. La mixité n’est pas un slogan : c’est un engagement. »

Pour conclure, Vinh Dao a replacé le projet PAV dans les grands enjeux économiques et sociétaux du canton : attractivité, durabilité, innovation et transition écologique. « Le projet Praille Acacias Vernets n’est pas une simple régénération urbaine. C’est une transformation stratégique qui redéfinit la manière dont Genève grandit, accueille, loge et innove. »