Publié dans le Magazine Immo26, à l’occasion de l’événement du 14-15 janvier 2026

Michel Dominicé, Senior Partner, Dominicé

Une attractivité qui ne faiblit pas

En Europe, peu de pays séduisent autant que la Suisse. En quarante-cinq ans, sa population a bondi de 43 %, bien plus que la France (+23 %), l’Autriche (+21 %), l’Allemagne (+7 %) ou l’Italie (+4 %). Une réussite, certes, mais non sans conséquences : cette vitalité démographique nourrit aujourd’hui les plus fortes tensions du marché immobilier helvétique.

Quand la demande dépasse l’offre

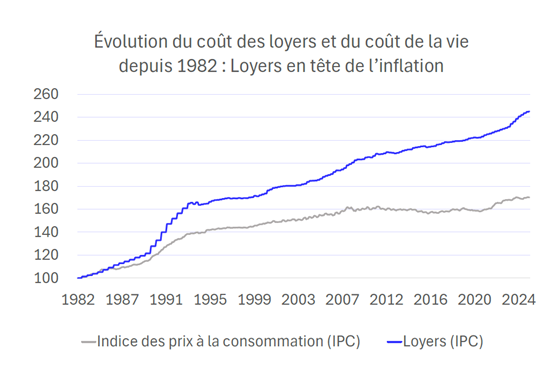

Pourquoi la Suisse attire-t-elle autant ? Sa stabilité, sa sécurité et la qualité de vie qu’elle offre composent une équation gagnante. Mais cette croissance, largement portée par l’immigration, a entraîné deux effets majeurs : une activité de construction soutenue et une inflation plus forte sur les loyers que sur les prix à la consommation. Depuis 1982, l’indice général a progressé de 70 %, tandis que celui des loyers a bondi de 145 %.

Un pays attaché à son paysage

Pourquoi ne pas construire davantage ? Le pays reste profondément attaché à la préservation de ses espaces verts. De plus, les infrastructures publiques – routes, écoles, transports – doivent suivre la hausse de la population, ralentissant les nouveaux projets. Enfin, la Suisse a choisi un développement qualitatif plutôt que quantitatif, un modèle cohérent avec sa culture, mais qui accentue la rareté et la cherté de l’habitat.

Un filtre économique à l’immigration

Cette préférence pour la qualité se retrouve dans la politique migratoire. Le système suisse favorise les personnes qualifiées ou fortunées. La cherté du logement, des assurances maladie et des produits de base agit comme une première barrière à l’entrée. S’y ajoute un mécanisme clé : l’accès au système d’aides sociales suppose d’avoir un emploi, décourageant les migrants sans ressources. Ces conditions détournent vers d’autres pays ceux qui ne disposent pas de moyens suffisants.

Zurich, Bâle, Léman : les pôles gagnants

Où se concentre cette croissance ? Dans les grands centres économiques. Zurich, Bâle et l’arc lémanique concentrent talents, capitaux et entreprises. Ces régions, moteurs de l’économie du savoir, nourrissent un cercle vertueux de compétences et de richesses. Mais cette polarisation laisse à la traîne certaines zones, où la dynamique économique reste plus faible.

Le logement, nouveau champ de bataille politique

Face à la flambée des loyers, les tensions politiques se multiplient. Faut-il encadrer les loyers ? L’État doit-il intervenir ? Certains partis défendent un contrôle des loyers, voire l’acquisition d’immeubles par les pouvoirs publics pour maintenir des niveaux accessibles. D’autres redoutent qu’une telle intervention ne complique encore un marché déjà tendu.

Les effets inverses de la régulation

Ces politiques, bien qu’animées de bonnes intentions, génèrent souvent des effets indésirables. Le frein à la hausse des loyers entretient une pénurie permanente : les anciens locataires bénéficient de prix bas, mais les nouveaux arrivants peinent à se loger. La mobilité en souffre. Plus encore, lorsque la demande générale de logements progresse, les locataires protégés restent immunisés contre les hausses ; la demande excédentaire se concentre alors sur la partie libre du marché, accentuant la hausse des loyers dans ce segment. L’aide publique accordée à certains se fait, en définitive, au détriment de tous les autres.

Essor de l’immobilier indirect

Dans ce contexte, quelles perspectives pour l’investisseur ? Malgré les tensions, les perspectives demeurent solides. La polarisation sociale et régionale devrait continuer à pousser les prix de l’immobilier et les loyers vers le haut, surtout dans les zones les plus dynamiques. Les tensions politiques et l’action de l’État risquent toutefois de perturber le marché par une complication croissante des procédures – qu’il s’agisse de location, de construction ou de rénovation. Ce marché porteur, mais exigeant, favorisera sans doute les grands propriétaires et l’immobilier indirect, mieux organisés pour évoluer dans un environnement de plus en plus complexe.